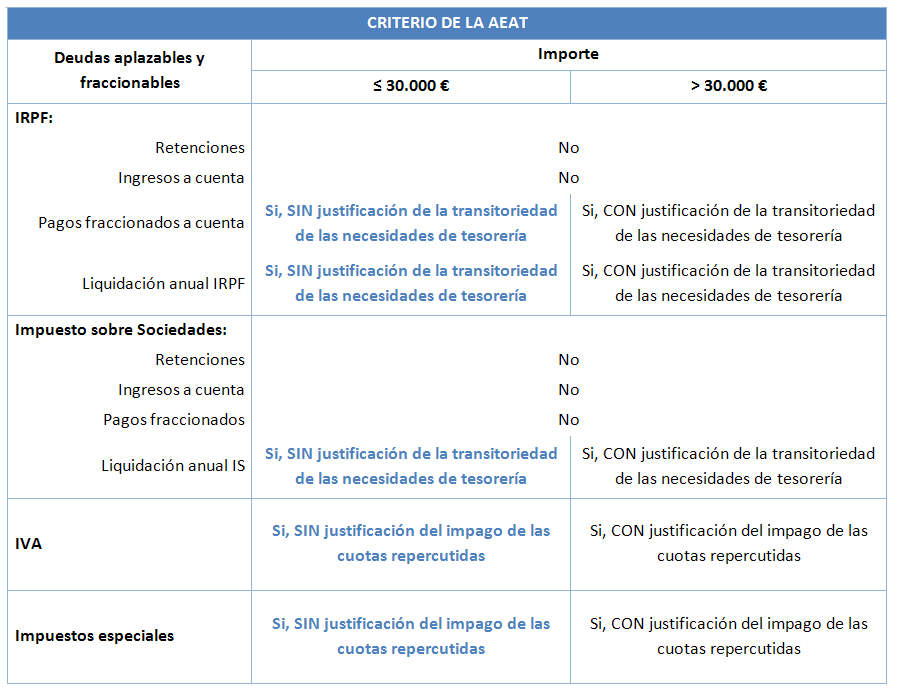

La reciente modificación de la Ley General Tributaria, en vigor a partir del 1 de enero de 2017, ha introducido cuatro nuevos supuestos de deudas tributarias inaplazables. De este modo, no se podrán aplazar ni fraccionar las siguientes deudas tributarias:

Las correspondientes a obligaciones tributarias que deban cumplir el retenedor o el obligado a realizar ingresos a cuenta.

Las resultantes de la ejecución de resoluciones firmes total o parcialmente desestimatorias dictadas en un recurso o reclamación económico-administrativa o en un recurso contencioso-administrativo que previamente hayan sido objeto de suspensión durante la tramitación de dichos recursos o reclamaciones.

Las derivadas de tributos que deban ser legalmente repercutidos (como el IVA o Impuestos Especiales), salvo que se justifique debidamente que las cuotas repercutidas no han sido efectivamente pagadas.

Los pagos fraccionados del Impuesto sobre Sociedades.

Por tanto, en relación con los tributos repercutidos, establece la norma que para que los mismos puedan aplazarse o fraccionarse, el contribuyente debe justificar que no ha cobrado el impuesto repercutido.

No obstante lo anterior, la Agencia Tributaria publicó un comunicado en su página web “Los aplazamientos a los autónomos tras el Real Decreto-ley 3/2016”, en el que se informaba de algunas de las consecuencias de dicha modificación normativa en relación con los autónomos, extralimitándose, en su interpretación, de lo establecido expresamente en la Ley.

Así, la AEAT entendió que los autónomos podrán solicitar el aplazamiento, cualquiera que sea su importe, de su IRPF e IVA en las siguientes circunstancias, en función del importe global de la deuda:

- Si las solicitudes se refieren a una deuda cuyo importe global es igual o inferior a 30.000 euros, se podrán conceder los aplazamientos, sin garantías, hasta un máximo de 12 plazos mensuales, salvo que el obligado hubiera solicitado un número de plazos inferior, en cuyo caso, se concederán los plazos solicitados. La periodicidad de los pagos será, en todo caso, mensual. Se tramitan mediante un mecanismo automatizado de resolución.

- Si las solicitudes se refieren a una deuda cuyo importe global excede de 30.000 euros, se podrán conceder los aplazamientos, en función del tipo de garantía aportada por el deudor, y por un plazo máximo de 36 plazos mensuales, salvo que el obligado hubiera solicitado un número de plazos inferior, en cuyo caso, se concederán los plazos solicitados. Si las deudas son por IVA, será necesario, además, acreditar que las cuotas de IVA repercutidas no han sido pagadas.

Con ocasión de las numerosas dudas que se plantearon en la aplicación de lo dispuesto en el citado comunicado de la página web, la AEAT ha publicado la Instrucción 1/2017, de 18 de enero, de la Directora del Departamento de Recaudación de la AEAT, sobre gestión de aplazamientos y fraccionamientos de pago.

En dicha Instrucción se diferencia entre el procedimiento automatizado para la gestión de aplazamientos y fraccionamientos de deudas tributarias y el procedimiento no automatizado.

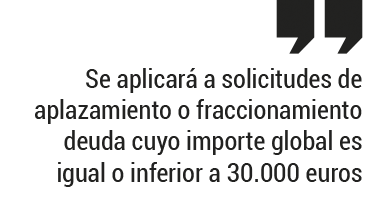

Procedimiento automatizado

Se aplicará a solicitudes de aplazamiento o fraccionamiento deuda cuyo importe global es igual o inferior a 30.000 euros.

Se establecen los siguientes plazos máximos de pago:

Deudas correspondientes a personas jurídicas, herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición: 6 plazos mensuales.

Deudas correspondientes a personas físicas: 12 plazos mensuales.

Si el obligado hubiera solicitado un número de plazos inferior, se concederá el solicitado.

En ningún caso los importes establecidos en estos plazos, excluidos los intereses, podrán ser inferiores a 30 €.

Solicitudes de aplazamiento o fraccionamiento iguales o inferiores a 1.000 €: se resolverá en atención a la propuesta de plazos que el obligado haya indicado en su solicitud y siempre que el importe de cada uno de los plazos resultantes, excluidos intereses, no sea inferior a 30 €.

Las solicitudes de aplazamientos y fraccionamiento se denegarán en los siguientes casos:

siempre que el deudor tenga otras deudas en periodo ejecutivo respecto de las que no se haya solicitado aplazamiento o fraccionamiento de pago, cuya providencia de apremio haya sido notificada, siempre que el importe total de dichas deudas sea superior a 600 €,

cuando en la solicitud de aplazamiento se incluya alguna deuda que hubiese estado incluida con anterioridad en un acuerdo finalizado por incumplimiento de pago.

Procedimiento no automatizado

La gestión de aplazamientos y fraccionamientos de aquellas deudas de importe superior a 30.000 € se desarrolla a través de un procedimiento no automatizado.

En la solicitud se deberá aportar la siguiente documentación:

Cuando concurra un supuesto de representación legal, voluntaria o por medio de apoderado del obligado al pago, deberá acreditarse la misma.

En caso de ofrecimiento de garantía distinta al aval o certificado de seguro de caución, se exigirá certificado emitido por las entidades de crédito o caución con las que habitualmente opere el interesado como justificación documental de la imposibilidad de obtener dichas garantías.

La valoración de los bienes se exigirá igualmente, aunque hubieran sido ofrecidos con ocasión de otro aplazamiento de pago solicitado con anterioridad, si por el tiempo transcurrido o la naturaleza de los bienes, se considerase necesario. A estos efectos, el informe o certificado de tasación caduca a los seis meses contados desde la fecha de su emisión. En el caso de tasaciones con una antigüedad superior a seis meses e inferior a dos años bastará con una actualización de la misma.

En el caso de personas físicas o jurídicas, empresarios o profesionales obligados por Ley a llevar contabilidad, se exigirá que las cuentas anuales que se presenten sean las depositadas en el Registro Mercantil.

En el caso de solicitudes de aplazamiento o fraccionamiento de deudas tributarias derivadas de tributos que deban ser legalmente repercutidos, para acreditar el impago de las cuotas repercutidas será necesario aportar la siguiente documentación:

Relación de las facturas emitidas que no han sido cobradas con identificación de clientes, cuantías y fecha de vencimiento de las mismas.

Justificación documental que acredite que las mismas no han sido efectivamente satisfechas.

Relación de facturas recibidas, con identificación de proveedores y cuantías, acreditándose si las mismas han sido satisfechas y, en su caso, acreditación de los medios de pago utilizados.

Copia de cuantos requerimientos o actuaciones se hayan realizado frente al acreedor reclamando el pago de las facturas impagadas.

Especialidades en aplazamientos o fraccionamientos de pago de tributos repercutidos

Debido a que las deudas por tributos repercutidos y cobrados son inaplazables, cuando proceda la concesión del aplazamiento o fraccionamiento de pago, se incluirá en el acuerdo de concesión una cláusula en la que se especifique que, si durante la vigencia del acuerdo, se produjese el cobro efectivo del tributo repercutido, dichas cantidades efectivamente cobradas, deberán íntegramente ingresarse a favor de la Hacienda Pública en pago de la deuda pendiente hasta la completa satisfacción de ésta, aun cuando ello suponga un vencimiento anticipado de las deudas aplazadas o fraccionadas.

En este sentido, se establecerá, en el acuerdo de concesión, una cláusula por la que procederá la cancelación por incumplimiento del mismo cuando, habiendo cobrado las cantidades repercutidas y pendientes, el contribuyente no las destine al pago anticipado del aplazamiento en el plazo máximo de 10 días desde el cobro efectivo.

Además, se indicará, que durante la vigencia del acuerdo se podrá requerir al obligado o a terceros la información necesaria para comprobar los cobros que hayan podido ser efectuados a los efectos de constatar el correcto cumplimiento de dicha condición.

En el siguiente cuadro se resumen los criterios de la AEAT en cuanto a la concesión de aplazamientos y fraccionamientos: