Optar por un centro adecuado de depilación láser en valencia no solo influye en la eficacia del tratamiento, sino también en la seguridad de tu piel. No todos los centros siguen los mismos protocolos de calidad, y acudir a un lugar sin la certificación adecuada puede generar problemas como irritaciones, quemaduras o resultados poco uniformes.

depilación láser diodo KHOLA RADIOA

Estamos especializados en depilación láser de diodo. Con más de 120 centros, siempre estamos cerca de ti. Te ofrecemos la mejor tecnología del mercado y los mejores precios por sesiones sueltas, sin tener que comprar bonos.

La mejor depilación láser de diodo

Indoloro: Con nuestro cabezal refrigerado y a su “efecto frío” podrás decir adiós a una depilación dolorosa. Más de 3.000 clientes están satisfechos con los resultados. Disfruta de una piel suave todo el año.

Alta potencia: Con una potencia de 6.000W, el láser de diodo de Elha es el más potente y efectivo del mercado. Gracias a él las sesiones de depilación láser de diodo son más rápidas y cómodas.

Sesiones rápidas: A través de la mejor tecnología en depilación láser, te ofrecemos las sesiones más rápidas y cómodas. Además, puedes solicitar y/o modificar tu próxima sesión las 24 horas del día con nuestra App, por teléfono o Whatsapp.

Calidad garantizada: Con más de 120 centros propios, en España e Italia, te aseguramos un servicio de alta calidad, con las mejores condiciones de higiene y los resultados que estás buscando.

preguntas frecuentes

¿Podemos llamarla depilación definitiva? ¿Existe?

Decir que la depilación láser es definitiva, significa no estar informado adecuadamente. Actualmente no existe ningún método de depilación definitiva. Lo que existe es la depilación láser, que elimina de forma duradera en el tiempo, entorno al 85%-90% el vello no deseado. Logrando pasar largas temporadas sin apenas vello y con una suavidad de la piel incomparable, simplemente sometiéndonos a repasos. Por lo tanto, podemos decir que la depilación láser de diodo es el mejor método de depilación.

¿Necesito usar crema anestésica antes de la sesión?

No es necesario usarla. Gracias a la tecnología láser de diodo de Elha, el propio láser debe ser capaz de refrigerar la piel hasta alcanzar el confort del cliente.

¿Cada cuánto se renueva la maquinaria en Elha?

Depende del uso del centro, pero una media de 2 años. Después de eso, se incorporan máquinas totalmente nuevas.

La Depilación láser en verano, ¿se puede hacer?

Sí, ya no supone ningún riesgo realizar la depilación láser en verano.

Simplemente no debemos exponernos al sol 2 días antes y 2 días después de la sesión.

Contraindicaciones en la depilación láser

Personas tratadas con ácido 13-cis-retinoico el mes anterior al tratamiento.

Casos de fotosensibilidad. Efectos secundarios de alguna medicación.

Casos de fiebre o infección aguda.

Herpes recurrentes.

En casos de Lupus Eritematoso Sistemático y en caso de sufrir trastornos inmunosupresores como VIH, Sida, tumores, etc.

Encontrarás más información en nuestro blog.

¿Qué necesito saber antes del tratamiento?

Afeitar con cuchilla la zona un día antes con agua y jabón.

Evita exponerte al sol 2 días antes. Y no usar cremas autobronceadoras.

No uses métodos de depilación que arranquen el vello de raíz (cera, pinzas o maquinillas) al menos dos semanas antes.

Acude a la sesión sin cremas, maquillaje y desodorantes en la zona a tratar.

Informar al especialista si tienes alguna enfermedad o estás tomando algún medicamento.

¿Qué problemas soluciona la depilación láser?

Problemas dermatológicos tales como la foliculitis, las irritaciones o inflamaciones.

¿Y si tengo alguna duda después de la sesión de depilación láser diodo?

Estamos operativos con teléfono móvil las 24 horas del día los 365 días del año, cualquier duda que te surja la solucionaremos. Queremos que te sientas seguro.

¿Qué profesionales realizan el tratamiento?

En Elha Laser Center somos especialistas en depilación láser de diodo, por lo que cada profesional está debidamente formado y recibe periódicamente formaciones extra de nuevas técnicas de depilación con láser.

Es punto clave para garantizar seguridad en cada tratamiento.

¿Se pueden hacer depilación láser en todas las zonas del cuerpo?

Prácticamente sí. Orejas, patillas, entrecejo, barbilla, labio superior… podemos tratarlas con láser con seguridad y efectividad. También en zonas íntimas tanto en mujeres como hombres se puede depilar con láser sin ningún riesgo.

Sin embargo, los sitios donde no podemos depilar es cerca del ojo.

¿Cuáles no son contraindicaciones?

Epilepsia.

Personas con marcapasos.

Personas trasplantadas.

Toma de anticonceptivos.

Mujeres embarazadas.

Periodo de lactancia.

¿Debo seguir instrucciones para después de la depilación láser de diodo?

Inmediatamente después del tratamiento puede quedar la zona ligeramente enrojecida pero esto desaparecerá en menos de 1 hora.

Por ello conviene utilizar gel de Aloe Vera (Post-depil Elha) mientras dure el tratamiento de depilación láser.

Entre 5-15 días después del tratamiento, puede aparecer un poco de vello, desapareciendo casi inmediatamente. Esto es la expulsión del vello del folículo piloso. Si se desea eliminar se puede usar cuchilla en zonas corporales y se recomienda crema de depilar en zonas faciales.

Nunca usar métodos que arranquen el pelo de raíz.

depilación láser medias piernas

El tratamiento más eficaz para eliminar el vello en las medias piernas.

Duración de la sesión: 10 minutos

Precio: 39€

Promedio de sesiones: 6 y 8

¿Qué es la depilación láser medias piernas?

El tratamiento de depilación láser medias piernas es uno de los más habituales y solicitados cuando las personas, y más en concreto las mujeres, quieren iniciarse en la depilación láser de diodo.

Gracias a la depilación láser de diodo, puedes decir adiós de manera permanente a ese vello y estar tranquila de que no volverás a tener que depilarte. Disfrutarás de unas piernas suaves y libres de vello para lucirlas en cualquier momento.

La depilación láser medias piernas elimina prácticamente por completo la foliculitis, suavizando la piel y consiguiendo que te olvides de ese vello tan molesto.

Nuestro láser de diodo es una tecnología avanzada que garantiza resultados duraderos y eficaces. Confía en nuestros expertos en depilación láser y disfruta de una depilación de medias piernas sin preocupaciones.

¿Cómo es la depilación láser medias piernas?

La depilación láser es una solución asequible. No tendrás que volver a comprar métodos tradicionales de depilación como cera o cuchilla, consiguiendo ahorrar dinero y tiempo.

Independientemente de tu tipo de piel, nuestro láser de diodo de última generación te ofrecerá los resultados que necesitas, logrando una piel lisa y libre de vello.

Empezarás a notas resultados desde la primera sesión. La cantidad de sesiones depende de factores como el tipo de piel, la cantidad de vello, el grosor del vello y la frecuencia de crecimiento del mismo. Pero con el láser de Elha Laser Center conseguirás lucir unas piernas libres de vellos.

¡Una vez hayas acabado todas las sesiones no tendrás que depilarte nunca más!

Ven a Elha Laser Center y descubre una experiencia excepcional en depilación láser.

Recomendaciones antes de cada sesión de depilación láser:

-El día antes de la sesión debes rasurar la zona del entrecejo con abundante agua y jabón.

-No acudir al solárium ni usar cremas autobronceadoras.

-Informar al equipo de Elha si se estás tomando algún medicamento o padeces alguna enfermedad.

-El mismo día de la sesión, no aplicar cremas ni aceites sobre la zona del entrecejo.

-No tomar el sol 3 días antes de la sesión.

Recomendaciones después de cada sesión de depilación láser en medias piernas:

-Puedes rasurar la zona de las medias piernas o usar crema depilatoria las veces que quieras entre sesión y sesión, pero nunca arrancar el vello de raíz.

-No tomar el sol 3 días después de la sesión.

-Posteriormente, después de la sesión de depilación en medias piernas debes utilizar protección solar con un SPF superior a 30.

-Después de depilarte la zona de las medias piernas, puedes aplicar agua fresquita para aliviar la piel.

-Te recomendamos que trates la piel de tus medias piernas después de las sesiones durante un mínimo de 5 días con Post-depil Elha para evitar irritaciones.

-Mantén la zona de las medias piernas bien hidratada entre sesiones.

-Te recomendamos que exfolies la zona de las medias piernas una o dos veces por semana con exfoliante facial. Esto ayudará a acelerar la caída del vello.

Preguntas frecuentes

¿Cuál es el proceso la depilación láser medias piernas?

La depilación láser medias piernas es muy sencilla. Simplemente debes afeitar tus medias piernas antes de acudir a tu centro más cercano Elha laser Center, y durante la sesión, terminaremos de eliminar ese vello tan molesto con el laser de última generación de Elha.

¡Visítanos y descubre el mejor servicio de depilación láser en tu ciudad!

¿Qué incluye la depilación láser medias piernas?

Incluye desde la zona de los tobillos, siguiendo por gemelos y espinillas, hasta incluir la zona de las rodillas.

Nuestro equipo de profesionales altamente cualificados te brindará un tratamiento seguro y cómodo, garantizando resultados duraderos.

prueba

Obligación de llevar libro de Iva de facturas recibidas

OBLIGACIÓN DE LLEVAR LIBRO DE IVA DE FACTURAS RECIBIDAS PARA ENTIDADES EXENTAS DE IVA

La Dirección General de Tributos en su reciente contestación a consulta vinculante V1588-17, de 20 de junio de 2017, ha modificado su criterio relativo a la obligación de llevar el libro de facturas recibidas a aquellas empresas que realicen operaciones exentas de IVA.

CUESTIONARIO GOOGLE TAG MANAGER

El cambio de criterio puede suponer un incremento muy considerable de la labor administrativa de la empresa para la correcta gestión del IVA soportado y, lo que es más importante, para aquellas empresas con facturación superior a 6 millones de euros anuales, la modificación del criterio supone la entrada automática en el nuevo sistema de suministro de información inmediata conocido como SII, mediante el cual se establece la obligación de llevar los libros de IVA de forma telemática a través de la Sede electrónica de la AEAT. La contestación de Tributos ha dicho expresamente lo siguiente:

«(…) En consecuencia se hace necesario modificar el criterio señalado en la consulta de 26 de febrero de 2007. De esta forma, no será necesaria la llevanza de libro registro de facturas expedidas cuando el consultante no tenga la obligación de expedir factura por todas sus operaciones, de conformidad con lo establecido en el Reglamento por el que se regulan las obligaciones de facturación (…) No obstante, si será necesaria la llevanza del libro registro de facturas recibidas, con carácter general, por el empresario o profesional, con independencia que la actividad realizada se encuentre totalmente exenta del Impuesto y sin derecho a la deducción de las cuotas soportadas en la adquisición de bienes y servicios para dicha actividad. La llevanza del libro registro de facturas recibidas se realizará a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria cuando el periodo de liquidación del Impuesto sobre el Valor Añadido coincida con el mes natural».

De la interpretación textual de la contestación se deduce la nueva obligación de llevar el libro de facturas recibidas de IVA para todas las empresas, con independencia de que realicen o no entregas de bienes o prestaciones de servicios exentas. Este nuevo criterio va a suponer una carga administrativa adicional a empresas que no tenían obligación de llevanza de los libros de IVA.

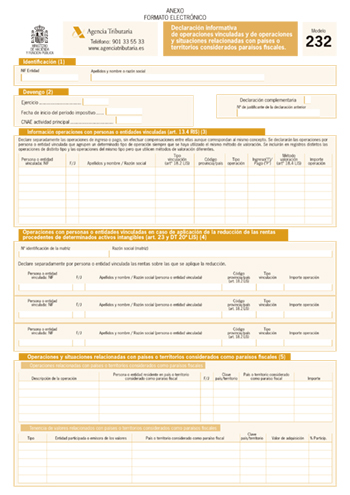

Modelo 232

Nuevo modelo 232 – Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países y territorios considerados como paraísos fiscales

Aunque todavía no ha sido aprobado el Proyecto de Orden que recientemente se ha sometido a información pública, la Agencia Tributaria está trabajando en la aprobación de un nuevo modelo de declaración informativa (modelo 232) en el que deberán incluirse las operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales.

Esta información, que tradicionalmente se venía informando en el modelo 200 de declaración del Impuesto sobre Sociedades, se ha trasladado a esta nueva declaración, que amplía los supuestos de operaciones que deben ser informadas, lo que supone, lejos de simplificar las obligaciones de información a las que están sometidas los contribuyentes, un aumento de la complejidad e información a suministrar por los mismos.

Así, a partir del ejercicio 2016, se suprimen los cuadros de información contenidos en el modelo 200, debiendo incluirse esa información, junto a otra información adicional, en el nuevo modelo 232.

Obligados a presentar el modelo 232

1.- Respecto de la información de operaciones con personas o entidades vinculadas, están obligados las siguientes personas y entidades vinculadas:

- Las que realicen operaciones con la misma persona o entidad vinculada y el importe de la contraprestación del conjunto de operaciones supere los 250.000 euros, según el valor de mercado.

- Las que realicen operaciones en el período impositivo con la misma persona o entidad vinculada, que sean del mismo tipo, utilicen el mismo método de valoración, y superen el importe conjunto de 100.000 euros de valor de mercado.

- Las personas o entidades vinculadas que realicen operaciones específicas, siempre que el importe conjunto de cada uno de este tipo de operaciones supere los 100.000 euros. Se consideran operaciones específicas las excluidas del contenido simplificado de la documentación a que se refieren los artículos 18.3 de la LIS y 16.5 del RIS.

- Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, se debe presentar el modelo e informar respecto de aquellas operaciones de la misma naturaleza que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de las mismas en el período impositivo supere 50% de la cifra de negocios de la entidad.

- Las que apliquen la reducción de las rentas procedentes de determinados activos intangibles («Patent box») en aquellos casos en que el contribuyente aplique la citada reducción prevista en el artículo 23 LIS, porque obtiene rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas.

No obstante, no existe obligación de informar de las siguientes operaciones:

- Las realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal.

- Las operaciones realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, y las uniones temporales de empresas inscritas en el registro especial del Ministerio de Hacienda y Función Pública, salvo uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la LIS.

- Las operaciones realizadas en el ámbito de ofertas públicas de venta o de ofertas públicas de adquisición de valores.

2.- Respecto de la información sobre operaciones y situaciones relacionadas con países o territorios considerados paraísos fiscales, estarán obligados a presentar el modelo aquellas entidades que durante el periodo impositivo hayan efectuado operaciones relacionadas con países o territorios considerados como paraísos fiscales o que, a la fecha de cierre del período impositivo, posean valores relacionados con los citados paraísos o territorios.

Forma y plazo de presentación

El modelo, que será de aplicación para los períodos impositivos iniciados a partir del 1 de enero de 2016, La forma de presentación será obligatoriamente por vía electrónica a través de internet, y deberá presentarse en el plazo comprendido entre el 1de mayo siguiente a la finalización del periodo impositivo al que se refiere la información y el 31 de mayo.

No obstante, para los periodos impositivos iniciados en 2016, el plazo de presentación será desde el 1 de noviembre siguiente a la finalización del periodo impositivo al que se refiere la información y el 30 de noviembre.

Cuotas del RETA

¿Cómo actuar si la sociedad decide pagar las cuotas del

reta del administrador o consejero?

En el ámbito de las Pymes es habitual que el socio que posee el control efectivo de la Sociedad sea administrador o consejero, viéndose obligado -por este solo hecho- a darse de alta en el Régimen Especial de Trabajadores Autónomos (en adelante RETA) para cotizar a la Seguridad Social.

La persona que está obligada a la afiliación y pago de las cuotas del RETA es el propio trabajador por cuenta ajena –el administrador-; por ello, si la Sociedad decide pagarlas directamente, se debe calificar como una retribución en especie con la obligación de la sociedad de efectuar el pago a cuenta correspondiente. También podría ocurrir que la sociedad, en lugar de pagar directamente las cutas del RETA, entregase su importe dinerario al administrador, en cuyo caso sería una retribución dineraria sujeta a la retención. Obviamente tal retribución (en especie o dineraria) sería un rendimiento del trabajo a efectos de la declaración del IRPF del administrador o consejero.

Partiendo de lo anterior, veremos a continuación qué consecuencias pueden derivarse de este pago por parte de la Sociedad:

¿Es lícito que la sociedad abone esta retribución al consejero o administrador si tal concepto retributivo no está recogido en los Estatutos Sociales?

Según criterios doctrinales y jurisprudenciales, el administrador remunerado no puede recibir ninguna otra retribución extraestatutaria por llevar a cabo la tarea de gestión y representación derivada de su nombramiento. Por tanto, si la obligada cotización al RETA deriva del ejercicio “de las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador” y la paga la sociedad, ésta retribución debería estar contemplada en los Estatutos Sociales y, de no figurar, en principio puede ser considerada una percepción indebida, con los efectos mercantiles y tributarios que tal calificación pueda acarrear.

Recordamos que los conceptos retributivos del órgano de administración deben constar expresamente en los estatutos sociales, de suerte que en ningún caso quede a la voluntad de la junta general su elección o la opción entre los distintos sistemas retributivos. Por ello, para que tal retribución sea lícita es recomendable que conste como un concepto retributivo concreto en los estatutos sociales.

¿Y qué ocurre si quien se ve beneficiado del pago de las cuotas del RETA es un consejero ejecutivo?

Tratándose de retribuciones a percibir por los consejeros ejecutivos (consejero delegado, miembro de comisión ejecutiva, director general, gerente,…) es diferente, pues la asignación que reciban por la prestación de estas funciones ejecutivas (a diferencia de las deliberativas) no es preciso que conste en los estatutos sociales, sino en el contrato de administración que ha de suscribir necesariamente la sociedad con el consejero.

Por ello, en estos casos bastaría incluir en el contrato con el consejero ejecutivo una cláusula que le permita percibir esta retribución de la sociedad, en especie o dineraria, sin que sea precisa su previsión estatutaria.

Recordamos que esta solución no sirve para los sistemas de administración simple (administrador único, administradores mancomunados o solidarios).

¿Y si las cuotas del RETA del administrador o consejero derivan de prestaciones distintas de las de dirección y gerencia?

No es discutida la compatibilidad del ejercicio de las funciones propias del órgano de administración con el ejercicio de otras funciones ajenas a tal cargo (por ejemplo: las propias de una relación laboral común o de prestaciones de servicios profesionales a la propia sociedad).

Así podríamos encontrarnos con un caso en el que el socio detenta el control, es administrador (retribuido o gratuito) y además realiza otros trabajos para la sociedad ajenos a los propios de su cargo (no parece factible que estos otros trabajos procedan de una relación laboral común con la sociedad al no concurrir las notas de ajeneidad y dependencia). ¿Es posible en tal caso acreditar que las cuotas del RETA se devengan por prestaciones distintas a las dirección y gerencia y, por tanto, no son retribuciones que percibe el socio por el hecho de ser administrador?, ¿qué sentido tendría entonces que las cuotas del RETA las pagase la sociedad? En estos casos las posibilidades son muy variadas y habría que analizar cada caso concreto para hacer una calificación adecuada; pero el sentido común nos dice que es mejor no navegar en mares revueltos y si la sociedad decide pagar las cuotas del RETA es más seguro contar con su correspondiente previsión estatutaria.

¿Y aunque esta retribución no esté contemplada en los Estatutos o en el contrato del consejero ejecutivo, será un gasto deducible para la sociedad?

En la última reforma del Impuesto sobre Sociedades, se ha excluido del concepto de “liberalidad” las retribuciones a los administradores por el desempeño de funciones de alta dirección, zanjando la polémica existente al respecto por numerosas actuaciones administrativas que suprimieron el gasto fiscal por no estar contemplado en los Estatutos.

Sin embargo, esta misma reforma, incorporó como novedad que no son gastos fiscalmente deducibles aquellos que deriven de actuaciones contrarias al ordenamiento jurídico, lo que podría llevar a la Administración a interpretar que en este concepto podrían quedar incluidas las retribuciones de los administradores que no se ajusten a lo dispuesto en la normativa mercantil.

Por último, comentar que estas mismas ideas resultarían aplicables si la sociedad decide pagar seguros cuyo beneficiario sea el propio administrador o consejero: seguros de vida, seguros de responsabilidad civil que cubra las contingencias derivadas del ejercicio de su cargo, seguros médicos,…

Plusvalía municipal

Anulación de la «Plusvalía municipal»

En aquellas ventas de inmuebles en las que no se haya producido una ganancia para el vendedor, el Tribunal Constitucional ha declarado nulo el cobro del Impuesto que grava el Incremento del Valor de los Terrenos de Naturaleza Urbana, más conocido por «plusvalía municipal».

La Sentencia del Tribunal Constitucional que declara nula la normativa Estatal es de fecha 11 de mayo de 2017. A partir de esta fecha los vendedores que hayan ingresado mediante autoliquidación la «plusvalía municipal» podrán iniciar el procedimiento de rectificación de la autoliquidación con solicitud de devolución de ingresos indebidos ante el Ayuntamiento en el que se presentó la auto-liquidación.

La problemática que se va a plantear en la solicitud de devolución será la acreditación de las pérdidas producidas en la venta del inmueble gravado por la «plusvalía municipal» pues el Tribunal Constitucional no ha aclarado este punto, que consideramos crucial a la hora de reclamar.

Para acreditar la existencia de pérdidas y que por tanto no se ha producido un incremento del valor de los terrenos en la venta del terreno lo normal será acudir a una prueba documental, que debería tener su inicio con la verificación del precio de compra y de venta indicado en las correspondientes escrituras públicas de compra y venta del inmueble. Además parece que se hace necesario aportar un informe de un perito inmobiliario independiente que además de reflejar la evolución a la baja de los precios del suelo del lugar donde se encuentra el inmueble vendido, indique además el valor del suelo desagregado tanto a fecha de compra como a fecha de venta.

Avanzando en el análisis del procedimiento si el Ayuntamiento desestima la solicitud inicial y deniega la devolución se abrirá el camino de la reclamación judicial, previo recurso de reposición obligatorio en su caso, más tarde ante el Tribunal Económico-Administrativo Local y, por último, en vía Jurisdiccional ante el Juzgado de lo Contencioso-Administrativo y Tribunal Superior de Justicia correspondiente. Desde luego parece que el reconocimiento de las devoluciones no va a ser sencillo, pero habrá que intentarlo.

Íñigo Martín

Asesor Fiscal

915.226.994

Novedades en el SII

Sistema de suministro de información a la Agencia Tributaria

El pasado lunes 15 de mayo de 2017 se publicó en el BOE la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria.

Una vez que ya ha sido aprobada toda la regulación de este nuevo sistema de suministro de información a la Agencia Tributaria, se presenta un resumen que incluye las principales características.

1. SUJETOS OBLIGADOS AL SII

Los empresarios o profesionales y otros sujetos pasivos del IVA obligados a la llevanza de los libros registro a través del SII son aquellos que tengan un periodo de liquidación que coincida con el mes natural, es decir:

Aquéllos cuyo volumen de operaciones hubiese excedido durante el año natural inmediato anterior de 6.010.121,04 euros.

Aquéllos que hubiesen efectuado la adquisición de la totalidad o parte de un patrimonio empresarial o profesional[1], cuando la suma de su volumen de operaciones del año natural inmediato anterior y la del volumen de operaciones que hubiese efectuado en el mismo período el transmitente de dicho patrimonio mediante la utilización del patrimonio transmitido hubiese excedido de 6.010.121,04 euros.

Los comprendidos en el Registro de Devolución Mensual (REDEME).

Los que apliquen el régimen especial del grupo de entidades.

Los que opten voluntariamente por llevar los libros registro a través del SII.

2. ENTRADA EN VIGOR

La obligación de enviar los libros registros a través del SII entra en vigor el 1 de julio de 2017 en todo el territorio español excepto en el País Vasco y Navarra.

No obstante, existe obligación de suministrar también, antes del 1 de enero de 2018, la información correspondiente al periodo comprendido entre el 1 de enero y el 30 de junio de 2017, para todos los sujetos obligados al SII o que opten al mismo, excepto para los comprendidos en el Registro de Devolución Mensual.

3. PLAZOS PARA EL SUMINISTRO DE INFORMACIÓN

Facturas expedidas: 4 días naturales (8 días naturales, excepcionalmente en 2017) desde la expedición de la factura, salvo que se trate de facturas expedidas por el destinatario o por un tercero, en cuyo caso, dicho plazo será de 8 días naturales. En ambos supuestos el suministro deberá realizarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse.

Facturas recibidas: 4 días naturales (8 días naturales, excepcionalmente en 2017) desde la fecha en que se produzca el registro contable de la factura y, en todo caso, antes del día 16 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones correspondientes. En el caso operaciones de importación, los 4 días naturales se deberán computar desde que se produzca el registro contable del documento en el que conste la cuota liquidada por las aduanas y en todo caso antes del día 16 del mes siguiente al final del periodo al que se refiera la declaración en la que se hayan incluido.

Bienes de inversión: debe remitirse la totalidad de los registros dentro del plazo de presentación correspondiente al último periodo de liquidación de cada año natural.

Operaciones intracomunitarias: 4 días naturales (8 días naturales, excepcionalmente en 2017), desde el momento de inicio de la expedición o transporte, o en su caso, desde el momento de la recepción de los bienes a que se refieren.

A efectos del cómputo del plazo se excluirán los sábados, los domingos y los declarados festivos nacionales.

4. MEDIOS PARA LA REMISIÓN DE LA INFORMACIÓN

El envío de la información se podrá realizar mediante dos medios:

Envío mediante “web service”, es decir el envío se realiza desde el propio sistema de facturación.

Mediante la cumplimentación de un “formulario web” para aquellos contribuyentes con poco volumen de operaciones.

El SII no admite la presentación con importación de ficheros.

5. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE FACTURAS EXPEDIDAS

Conforme al Reglamento del Impuesto sobre el Valor Añadido y a la Orden HFP/417/2017, la información sobre las facturas a suministrar a través del SII es la siguiente:

El número y, en su caso, serie.

La fecha de expedición.

La fecha de realización de las operaciones, en caso de que sea distinta de la anterior.

El nombre y apellidos, razón social o denominación completa.

Número de identificación fiscal del destinatario.

La base imponible de las operaciones.

El tipo impositivo aplicado y, opcionalmente, también la expresión «iva incluido».

La cuota tributaria.

Tipo de factura expedida, indicando si se trata de una factura completa o, simplificada.

Identificación, en su caso, de si se trata de una rectificación registral.

Descripción de las operaciones.

Periodo de liquidación de las operaciones que se registran a que se refieren las facturas expedidas.

Indicación de que la operación no se encuentra, en su caso, sujeta al impuesto sobre el valor añadido.

En el caso de que el sujeto pasivo del impuesto sea el adquirente o el destinatario de la operación, la mención «inversión del sujeto pasivo».

En el supuesto de que la operación que se documenta en una factura esté exenta del impuesto, una referencia a las disposiciones correspondientes de la directiva 2006/112/ce, o a los preceptos correspondientes de la ley del impuesto o indicación de que la operación está exenta.

En el caso de facturas rectificativas se deberán identificar como tales y la identificación de las facturas rectificadas será opcional.

En el caso de facturas emitidas en sustitución de facturas simplificadas expedidas con anterioridad, la identificación de las facturas simplificadas sustituidas será opcional.

En el caso de que la factura haya sido expedida en virtud de una autorización en materia de facturación, se incluirá la referencia a la autorización concedida. Antes del primer envío del registro de facturación correspondiente a una factura expedida bajo estas circunstancias, se deberá remitir copia de la autorización en el apartado previsto para aportar documentación complementaria. El número de registro obtenido en el envío de la autorización deberá suministrarse en los registros de facturación correspondientes.

Si el registro de facturación suministrado se corresponde con un asiento resumen de facturas.

Identificación de aquellas facturas que hayan sido emitidas por el destinatario o por un tercero.

Indicación de la naturaleza del objeto de la operación, distinguiendo si se trata de una entrega de bienes o de una prestación de servicios cuando el destinatario no disponga de número de identificación fiscal o cuando, aun disponiendo de él, este comience por la letra «n».

En las operaciones que tengan por objeto oro de inversión y otras actividades a las que no se aplique el régimen especial, las adquisiciones o importaciones que correspondan a cada sector diferenciado de actividad.

En el régimen especial de grupos, como base imponible de las citadas operaciones se deberá hacer constar tanto la que resulte de la aplicación de lo dispuesto en el artículo 163 octies.uno de la ley del impuesto como la que resultaría de la aplicación de lo dispuesto en los artículos 78 y 79 de dicha ley, identificando la que corresponda a cada caso.

En caso de aplicación del régimen especial de las agencias de viajes, la mención «régimen especial de las agencias de viajes». A) las agencias de viajes deberán identificar las facturas que documenten las prestaciones de servicios en cuya contratación intervengan como mediadoras en nombre y por cuenta ajena que cumplan con los requisitos a que se refiere la disposición adicional cuarta del reglamento por el que se regulan las obligaciones de facturación.

En caso de aplicación del régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección, la mención «régimen especial de los bienes usados», «régimen especial de los objetos de arte» o «régimen especial de las antigüedades y objetos de colección».

En el caso de aplicación del régimen especial del criterio de caja la mención «régimen especial del criterio de caja.

Identificación de las facturas emitidas por operaciones de arrendamiento de locales de negocios. En el caso de que el arrendamiento no estuviese sometido a retención deberá informarse de las referencias catastrales y de los datos necesarios para la localización de los inmuebles arrendados.

Identificación de los cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad intelectual, industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que, entre sus funciones, realicen las de cobro.

Importes que se perciban en contraprestación por transmisiones de inmuebles, efectuadas o que se deban efectuar, que constituyan entregas sujetas en el impuesto sobre el valor añadido.

Importes superiores a 6.000 euros que se hubieran percibido en metálico durante el ejercicio de una misma persona o entidad.

Las entidades aseguradoras deberán informar de las operaciones de seguros, sin perjuicio de lo previsto en los apartados anteriores de este artículo para los casos en los que se emitan facturas.

6. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE FACTURAS RECIBIDAS

Número y, en su caso, serie que figure en la factura.

La fecha de expedición.

La fecha de realización de las operaciones, en caso de que sea distinta de la anterior y así conste en el citado documento.

El nombre y apellidos, razón social o denominación completa.

El número de identificación fiscal del obligado a su expedición.

La base imponible.

El tipo impositivo.

La cuota tributaria.

Si la operación se encuentra afectada por el régimen especial del criterio de caja y, en tal caso:

Las fechas del pago, parcial o total, de la operación, con indicación por separado del importe correspondiente, en su caso.

Medio de pago por el que se satisface el importe parcial o total de la operación.

Si el registro de facturación suministrado se corresponde con un asiento resumen de facturas.

En el caso de las importaciones, se deberá informar del número de documento aduanero en el que se liquida el Impuesto sobre el Valor Añadido.

Fecha del registro contable de la factura, del justificante contable o del documento de Aduanas.

Identificación de las facturas recibidas correspondientes a operaciones de arrendamiento de locales de negocio.

Las agencias de viajes deberán informar de las prestaciones de servicios de transporte de viajeros y de sus equipajes por vía aérea.

Las persona o entidades a que se refiere el artículo 94.1 y 2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, deberán informar de las adquisiciones de bienes o servicios al margen de cualquier actividad empresarial o profesional en los términos previstos en el artículo 33.3 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

Las entidades aseguradoras deberán informar de las operaciones de seguros, sin perjuicio de lo previsto en el apartado anterior de este artículo para los casos en los que se reciban facturas.

7. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE BIENES DE INVERSIÓN

Bienes adquiridos por el sujeto pasivo calificados como de inversión. Por cada bien individualizado:

Fecha del comienzo de su utilización.

Prorrata anual definitiva.

Regularización anual, si procede, de las deducciones.

Datos suficientes para identificar de forma precisa las facturas y documentos de aduanas correspondientes a cada uno de los bienes de inversión.

8. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE DETERMINADAS OPERACIONES INTRACOMUNITARIAS

Operación y fecha de la misma.

Descripción de los bienes objeto de la operación con referencia, en su caso, a su factura de adquisición o título de posesión.

Otras facturas o documentación relativas a las operaciones de que se trate.

Identificación del destinatario o remitente, indicando:

su número de identificación,

razón social,

domicilio.

Estado miembro de origen o destino de los bienes.

Plazo que, en su caso, se haya fijado para la realización de las operaciones mencionadas.

[1] se considerará transmisión de la totalidad o parte de un patrimonio empresarial o profesional aquélla que comprenda los elementos patrimoniales que constituyan una o varias ramas de actividad del transmitente, en los términos previstos en el artículo 83.4 del Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Impuesto sobre Sociedades, con independencia de que sea aplicable o no a dicha transmisión alguno de los supuestos de no sujeción previstos en el número 1.º del artículo 7 de la Ley del Impuesto.

Tributación de la vivienda

La tributación en el IRPF del alquiler vacacional

Cada vez es más habitual que quienes poseen una segunda vivienda –como la vivienda en la playa, una casa rural o un apartamento- decidan sacarle cierto rendimiento recurriendo al alquiler vacacional, ya sea ofreciendo las mismas en portales especializados (como Airbnb, HouseTrip, Only-apartments, etc.), cediéndola a entidades que explotan este tipo de viviendas o bien alquilándolas directamente sin ningún intermediario.

Lo que no todo el mundo sabe es que, alquilar una casa, aunque sean por cortos periodos de tiempo, tiene consecuencias fiscales que deben reflejarse en la declaración de la Renta.

Nos referimos a viviendas que no están alquiladas durante todo el año, sino que se alquilan a turistas por días, fines de semanas, semanas enteras o incluso meses y que permanecen vacías el resto del año. El alquiler no se realiza como actividad económica ni se prestan servicios de hostelería.

Pues bien, en estos casos, el propietario de la vivienda deberá distinguir en su declaración de la Renta entre los periodos en los que la vivienda se encuentre alquilada y aquellos en los que se encuentren vacía, ya que la tributación en uno u otro caso será diferente.

Tributación de la vivienda por el tiempo que ha estado alquilada

Por el periodo de tiempo durante el cual la vivienda ha estado alquilada, su propietario deberá declarar los ingresos obtenidos como rendimientos del capital inmobiliario. El importe a integrar en su declaración de la Renta será el rendimiento neto, es decir, de los ingresos totales obtenidos por los alquileres, la ley permite deducir una serie de gastos que se consideran fiscalmente deducibles. Con carácter general podrán deducirse todos los gastos necesarios para la obtención de los ingresos, entre ellos los siguientes:

Intereses y gastos de financiación. Serán gastos deducibles los intereses de capitales ajenos invertidos en la adquisición o mejora de la vivienda, así como otros gastos de financiación como comisiones de apertura, gastos de formalización de la hipoteca, los gastos de aval bancario, etc.

Gastos de conservación y reparación de la vivienda. A estos efectos, se consideran gastos de conservación y reparación los gastos necesarios para el mantenimiento de la vivienda en buen estado, como arreglos de instalaciones, pintura, sustitución de caldera, entre otros. Por el contrario, no son deducibles las cantidades destinadas a la ampliación y mejora de la vivienda, ya que las mismas incrementan su valor de adquisición.

Los tributos y recargos no estatales, como el IBI, la tasa de basura, etc.

Los gastos pagados a terceros por servicios personales, tales como gastos de administración, portería, jardinería, gastos de comunidad, etc.

Las rentas de dudoso cobro cuando esta circunstancia quede suficientemente justificada, entendiéndose cumplido este requisito cuando el deudor se encuentre en situación de concurso o cuando entre la primera gestión de cobro y la finalización del periodo impositivo hubieran transcurrido al menos 6 meses y no se hubiese producido una renovación de crédito.

Los gastos de formalización del arrendamiento y de defensa jurídica relativos a la vivienda.

El importe de las primas de contratos de seguro, bien sean de responsabilidad civil, incendio, robo, rotura de cristales u otros de naturaleza análoga, cuando sean pagados por el propietario.

Los gastos por servicios o suministros propios de la vivienda (agua, luz, gas, etc…) cuando los pague el propietario.

Las cantidades destinadas a la amortización de la vivienda, siempre que respondan a su depreciación efectiva. Con carácter general se podrá deducir por este concepto el resultado de aplicar el 3% sobre el mayor de los siguientes valores: coste de adquisición de la vivienda o valor catastral de la misma (en ambos casos, sin incluir el valor del suelo).Los gastos por intereses, financiación, reparación y conservación tienen como límite el importe íntegro de los ingresos obtenidos por el alquiler, lo que implica que el resultado de deducir estos gastos no puede arrojar un saldo negativo. Las cantidades no deducidas por este motivo podrán deducirse en los cuatro ejercicios siguientes.

Ahora bien, dado que la vivienda no ha estado alquilada durante todo el año, la mayoría de estos gastos no serán deducibles en su totalidad, sino que habrá que prorratearlos, siendo únicamente deducible en proporción al periodo de tiempo en el que la vivienda ha estado alquilada. Así ocurre con los gastos de suministros o la amortización, por ejemplo. Sin embargo, otros gastos directamente relacionados con el alquiler sí son deducibles en su totalidad, como por ejemplo el coste de los anuncios para arrendar la vivienda.

Tributación de la vivienda correspondiente al tiempo que la misma ha estado desocupada

Por el tiempo que la vivienda no ha estado alquilada, el propietario deberá tributar como imputación de rentas inmobiliaria. Esto implica que, por el simple hecho de ser propietario de la vivienda, deberá incluir en su base imponible general como renta imputada, la cuantía resultante de aplicar el 2% del valor catastral de la vivienda, o el 1,1%, si se trata de valores catastrales que hayan sido revisados en los últimos 10 años. Esta imputación de renta deberá realizarse en la parte proporcional al periodo de tiempo en el que la vivienda ha estado vacía, y no se admitirá la deducción de ningún gasto.

Cabe recordar que esta imputación de rentas inmobiliarias deberá realizarse cuando se trate de inmuebles que no tengan la condición de vivienda habitual del contribuyente.

Puede suceder, y no es poco habitual, que el propietario de una vivienda decida alquilar temporalmente, por ejemplo, durante el mes de vacaciones, su propia vivienda habitual. En estos casos conviene ser cautelosos e informarse de las consecuencias fiscales que este alquiler ocasional puede acarrear, ya que puede suponer un coste fiscal si el contribuyente en cuestión venía aplicándose la deducción por inversión en vivienda habitual.

Según el criterio de la Dirección General de Tributos, al ser arrendada la vivienda, aunque sea por cortos periodos de tiempo, en ese ejercicio esta pierde el carácter de vivienda habitual, y con ello, el derecho a aplicar, a partir de entonces, la deducción por adquisición de vivienda habitual a la que se tenía derecho.

Esto ocurre porque, para que la vivienda tenga el carácter de habitual, se exigen dos requisitos: (i) que constituya la residencia habitual del contribuyente, lo que implica residencia continuada durante, al menos, tres años. Esta residencia continuada supone la utilización efectiva y con carácter permanente por el propio contribuyente y, (ii) el pleno dominio de la misma.

No obstante, si posteriormente la vivienda vuelve a adquirir el carácter de habitual, el contribuyente volverá a poder practicarse la deducción por adquisición de vivienda habitual. Se considera que la vivienda vuelve a tener la condición de vivienda habitual a partir del momento en el que se vuelva a residir en ella con la intención de habitarla de manera efectiva y con carácter permanente durante, al menos, tres años, contados desde esa fecha. Así, la deducción se podrá aplicar desde el primer ejercicio en el que se vuelva a residir en ella con esta intención, no siendo necesario esperar al transcurso de esos tres años, aunque si no se respeta dicho plazo, se perderá el derecho a las deducciones practicadas y el contribuyente deberá devolver el importe de las mismas.