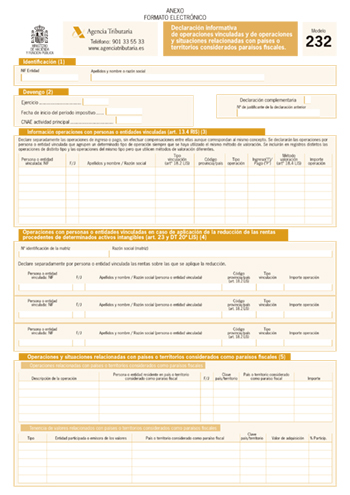

Nuevo modelo 232 – Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países y territorios considerados como paraísos fiscales

Aunque todavía no ha sido aprobado el Proyecto de Orden que recientemente se ha sometido a información pública, la Agencia Tributaria está trabajando en la aprobación de un nuevo modelo de declaración informativa (modelo 232) en el que deberán incluirse las operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales.

Esta información, que tradicionalmente se venía informando en el modelo 200 de declaración del Impuesto sobre Sociedades, se ha trasladado a esta nueva declaración, que amplía los supuestos de operaciones que deben ser informadas, lo que supone, lejos de simplificar las obligaciones de información a las que están sometidas los contribuyentes, un aumento de la complejidad e información a suministrar por los mismos.

Así, a partir del ejercicio 2016, se suprimen los cuadros de información contenidos en el modelo 200, debiendo incluirse esa información, junto a otra información adicional, en el nuevo modelo 232.

Obligados a presentar el modelo 232

1.- Respecto de la información de operaciones con personas o entidades vinculadas, están obligados las siguientes personas y entidades vinculadas:

- Las que realicen operaciones con la misma persona o entidad vinculada y el importe de la contraprestación del conjunto de operaciones supere los 250.000 euros, según el valor de mercado.

- Las que realicen operaciones en el período impositivo con la misma persona o entidad vinculada, que sean del mismo tipo, utilicen el mismo método de valoración, y superen el importe conjunto de 100.000 euros de valor de mercado.

- Las personas o entidades vinculadas que realicen operaciones específicas, siempre que el importe conjunto de cada uno de este tipo de operaciones supere los 100.000 euros. Se consideran operaciones específicas las excluidas del contenido simplificado de la documentación a que se refieren los artículos 18.3 de la LIS y 16.5 del RIS.

- Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, se debe presentar el modelo e informar respecto de aquellas operaciones de la misma naturaleza que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de las mismas en el período impositivo supere 50% de la cifra de negocios de la entidad.

- Las que apliquen la reducción de las rentas procedentes de determinados activos intangibles («Patent box») en aquellos casos en que el contribuyente aplique la citada reducción prevista en el artículo 23 LIS, porque obtiene rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas.

No obstante, no existe obligación de informar de las siguientes operaciones:

- Las realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal.

- Las operaciones realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, y las uniones temporales de empresas inscritas en el registro especial del Ministerio de Hacienda y Función Pública, salvo uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la LIS.

- Las operaciones realizadas en el ámbito de ofertas públicas de venta o de ofertas públicas de adquisición de valores.

2.- Respecto de la información sobre operaciones y situaciones relacionadas con países o territorios considerados paraísos fiscales, estarán obligados a presentar el modelo aquellas entidades que durante el periodo impositivo hayan efectuado operaciones relacionadas con países o territorios considerados como paraísos fiscales o que, a la fecha de cierre del período impositivo, posean valores relacionados con los citados paraísos o territorios.

Forma y plazo de presentación

El modelo, que será de aplicación para los períodos impositivos iniciados a partir del 1 de enero de 2016, La forma de presentación será obligatoriamente por vía electrónica a través de internet, y deberá presentarse en el plazo comprendido entre el 1de mayo siguiente a la finalización del periodo impositivo al que se refiere la información y el 31 de mayo.

No obstante, para los periodos impositivos iniciados en 2016, el plazo de presentación será desde el 1 de noviembre siguiente a la finalización del periodo impositivo al que se refiere la información y el 30 de noviembre.